การประเมินประเด็นด้านความยั่งยืนที่สำคัญ

บริษัทดำเนินการทบทวนและวิเคราะห์ประเด็นที่มีนัยสำคัญด้านความยั่งยืนของธุรกิจและผู้มีส่วนได้เสียเป็นประจำทุกปี เพื่อประเมินทั้งผลกระทบที่องค์กรมีต่อภายนอก และผลกระทบจากภายนอกที่มีต่อองค์กร

การดำเนินงานดังกล่าวเป็นไปตามกระบวนการจัดทำประเด็นสำคัญด้านความยั่งยืนภายใต้หลักการทวิสารัตภาพ หรือการมีนัยสำคัญสองมิติ (Double Materiality Principle) ของมาตรฐานการรายงานความยั่งยืนสากล โดยครอบคลุมถึง

- มิติผลกระทบด้านความยั่งยืน (Impact Materiality) ซึ่งวิเคราะห์ผลกระทบที่กิจกรรมของบริษัทมีต่อเศรษฐกิจ สังคม สิ่งแวดล้อม และผู้มีส่วนได้เสีย (Inside-Out) ทั้งผลกระทบที่เกิดขึ้นจริง (Actual) และที่อาจเกิดขึ้นในอนาคต (Potential) เช่น การลดขยะทางการแพทย์ที่ช่วยลดมลพิษในชุมชนที่เกิดขึ้นจริงหรืออาจเกิดขึ้นในอนาคต ต่อสิ่งแวดล้อม สังคม และการกำกับดูแลและเศรษฐกิจ

- มิติผลกระทบทางการเงิน (Financial Materiality) พิจารณาความเสี่ยงและโอกาสด้านความยั่งยืนที่ส่งผลกระทบจากปัจจัยภายนอกที่มีต่อบริษัท (Outside-In) ซึ่งส่งผลต่อมูลค่าองค์กร การดำเนินธุรกิจ การเติบโต และสถานะทางการเงิน เช่น ความเสี่ยงจากต้นทุนที่เพิ่มขึ้นจากกฎหมายภาษีคาร์บอน (Carbon Tax) หรือโอกาสจากนวัตกรรมดิจิทัลที่ช่วยเพิ่มรายได้ ผลต่อการดำเนินธุรกิจ การเติบโต และสถานะทางการเงินขององค์กร

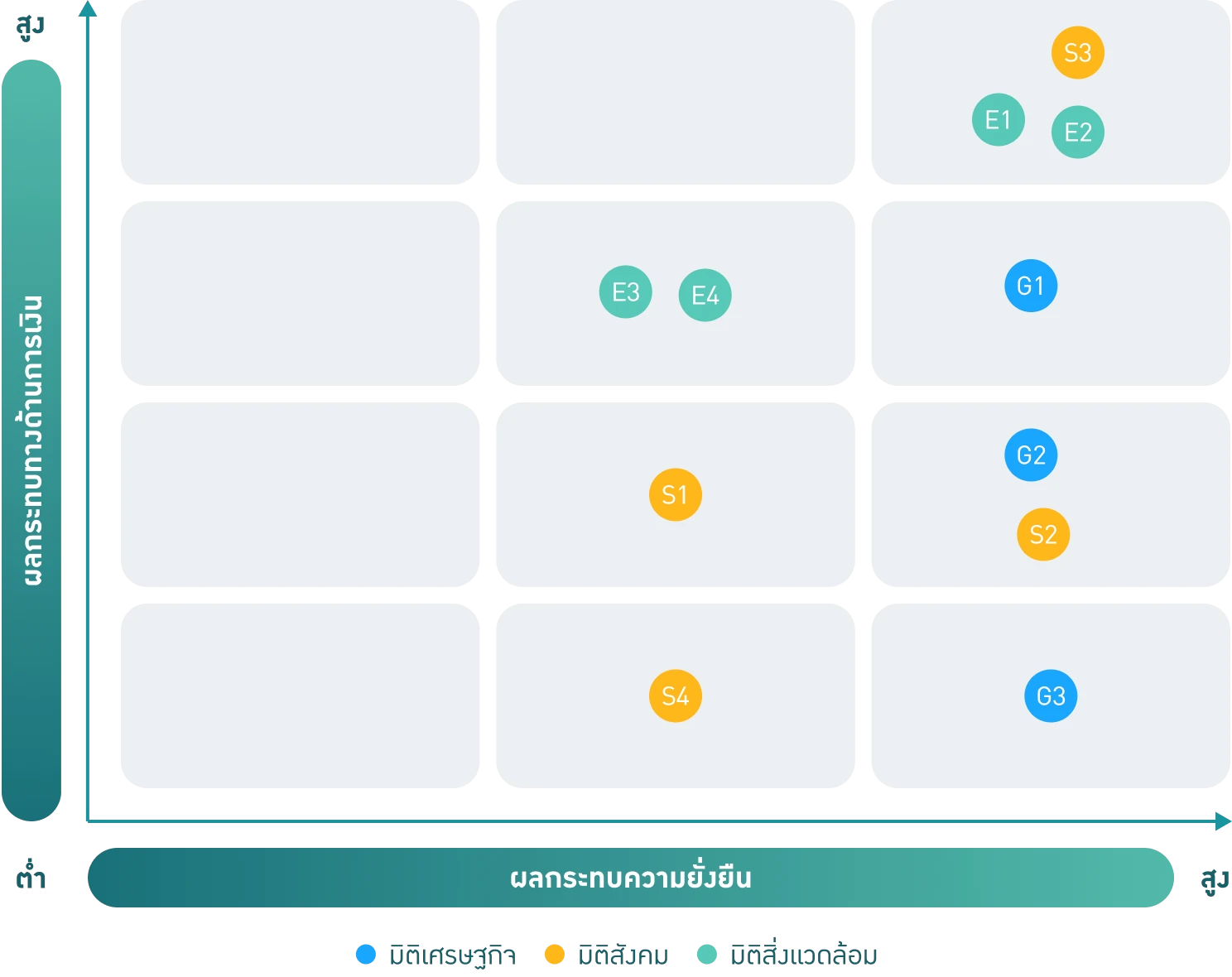

สำหรับ ประเด็นสำคัญเบื้องต้น จะจัดทำเป็น Materiality Matrix ซึ่งแสดงความสัมพันธ์ระหว่างผลกระทบที่สำคัญในสองมิติ โดยจะได้รับการตรวจสอบ จากผู้บริหารระดับสูงที่อยู่ในคณะทำงานการพัฒนาธุรกิจอย่างยั่งยืน และคณะกรรมการกำกับดูแลกิจการและการพัฒนาธุรกิจอย่างยั่งยืน ก่อนอนุมัติโดยคณะกรรมการบริษัท

การประเมินความยั่งยืนผ่าน 2 มิติหลัก เพื่อระบุปัจจัยที่ส่งผลต่อ “มูลค่าองค์กร” และ “ผู้มีส่วนได้เสีย” อย่างแท้จริง

ขั้นตอนการประเมินประเด็นที่มีนัยสำคัญ

การระบุประเด็น

บริษัทดำเนินการวิเคราะห์ประเด็นต่าง ๆ ทั้งปัจจัยภายในและปัจจัยภายนอก อาทิ

- ปัจจัยภายใน (Inside-Out): กลยุทธ์และทิศทางธุรกิจทั้งในระยะสั้น ระยะกลาง และระยะยาว, รวมถึงการระบุผลกระทบที่กิจกรรมของบริษัทอาจมีต่อเศรษฐกิจ สังคม และสิ่งแวดล้อม

- ปัจจัยภายนอก (Outside-In): ความคาดหวังของผู้มีส่วนได้เสียหลักทั้ง 6 กลุ่ม ผ่านการสำรวจความคิดเห็น และการติดตามกฎระเบียบสากล เช่น มาตรฐาน IFRS S1 และ IFRS S2 ที่ส่งผลต่อความเสี่ยงและโอกาสทางการเงิน

ผลลัพธ์ที่ได้ รายการประเด็นที่มีความสำคัญทั้งหมด (Long list)

การจัดลำดับความสำคัญ

บริษัทนำประเด็นจากขั้นตอนที่ 1 มาประเมินตามหลักการมีนัยสำคัญสองมิติ (Double Materiality) ดังนี้

- มิติผลกระทบด้านความยั่งยืน (Impact Materiality): ประเมินระดับผลกระทบ (Scale, Scope, Irremediable character) ที่บริษัทมีต่อภายนอก ทั้งมิติเศรษฐกิจ สังคม สิ่งแวดล้อม และการกำกับดูแล โดยอ้างอิงตาม GRI Standards และ GRI Sector Standards

- มิติผลกระทบทางการเงิน (Financial Materiality): ประเมินระดับความเสี่ยงและโอกาสจากปัจจัยภายนอกที่ส่งผลกระทบต่อมูลค่าองค์กร สถานะทางการเงิน และการดำเนินธุรกิจของบริษัท

ผลลัพธ์ที่ได้ รายการประเด็นที่มีนัยสำคัญ (Short list)

การทวนสอบประเด็นที่มีนัยสำคัญ

คณะทำงานด้านการพัฒนาธุรกิจอย่างยั่งยืน ร่วมกับผู้บริหารระดับสูง ดำเนินการทวนสอบประเด็นที่มีนัยสำคัญ เพื่อยืนยันว่าครอบคลุมประเด็นที่เป็น "ทวิสารัตภาพ" (Double Materiality) อย่างครบถ้วน:

- พิจารณาความเชื่อมโยงของผลกระทบทั้งภายในและภายนอกองค์กร

- นำเสนอผลการประเมินต่อคณะกรรมการกำกับดูแลกิจการและการพัฒนาธุรกิจอย่างยั่งยืน เพื่อพิจารณาก่อนนำเสนอต่อคณะกรรมการบริษัทเพื่อพิจารณาอนุมัติ

ผลลัพธ์ที่ได้ รายการประเด็นที่มีนัยสำคัญ (Short list) ที่ผ่านการกรองจากทั้งสองมิติ

การบูรณาการเข้ากับกลยุทธ์ การสื่อสาร และการรายงาน

นำประเด็นที่มีนัยสำคัญที่ผ่านการอนุมัติ เข้าสู่กระบวนการบริหารจัดการระดับองค์กร

- การกำหนดกลยุทธ์: บูรณาการประเด็นสำคัญเข้ากับแผนกลยุทธ์ในช่วงไตรมาส 4 เพื่อกำหนดเป้าหมาย แผนงาน และทรัพยากร

- การบริหารจัดการ: กำหนดผู้รับผิดชอบหลักในแต่ละประเด็นเพื่อขับเคลื่อนการดำเนินงานอย่างเป็นรูปธรรม

การสื่อสารและรายงาน: สื่อสารผลลัพธ์ให้ผู้มีส่วนได้เสียรับทราบ และเปิดเผยข้อมูลอย่างโปร่งใสในแบบ 56-1 One Report และรายงานความยั่งยืน

ประเด็นสาระสำคัญและขอบเขตผลกระทบต่อผู้มีส่วนได้เสีย

| ประเด็นสาระสำคัญ | ขอบเขตผลกระทบต่อผู้มีส่วนได้เสีย | SDGs | |||||

|---|---|---|---|---|---|---|---|

| ภายใน | ภายนอก | ||||||

| พนักงาน | ผู้ถือหุ้นและนักลงทุน | ผู้รับบริการ | คู่ค้า | ชุมชนสังคมและสิ่งแวดล้อม | คู่แข่งทางธุรกิจ | ||

| มิติบรรษัทภิบาลและเศรษฐกิจ | |||||||

| การกำกับดูแลกิจการที่ดีและจริยธรรมธุรกิจ |

|

||||||

| การพัฒนานวัตกรรม |

|

||||||

| การบริหารจัดการห่วงโซ่อุปทาน |

|

||||||

| มิติสังคม | |||||||

| สิทธิมนุษยชนและแนวปฏิบัติด้านแรงงาน |

|

||||||

| การมีส่วนร่วมในชุมชน |

|

||||||

| ความรับผิดชอบต่อผู้รับบริการ |

|

||||||

| การดึงดูดและการรักษาบุคลากรไว้กับองค์กร |

|

||||||

| มิติสิ่งแวดล้อม | |||||||

| การปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ |

|

||||||

| การประหยัดพลังงาน |

|

||||||

| การบริหารจัดการด้านน้ำ |

|

||||||

| การบริหารจัดการของเสีย |

|

||||||

PR9 Double Materiality Matrix